A través de la guía de llenado el SAT agrega campos en el recibo de nómina, ¡conócela!

Para mantenerse al día en el llenado de los ajustes de nómina, hay que conocer los cambios emitidos por el Servicio de Administración Tributaria.

A continuación, los ajustes:

Descuentos

Se debe registrar la clave agrupadora que clasifica cada una de las deducciones (descuentos) del trabajador.

Las diferentes claves de tipos de deducciones están incluidas en el catálogo c_TipoDeduccion publicado en el portal del SAT.

Se agrega a este catálogo la clave “101 ISR retenido del ejercicio anterior”, el cual se podrá utilizar para retenciones a cargo derivadas el ajuste anual de salarios (art. 97, LISR).

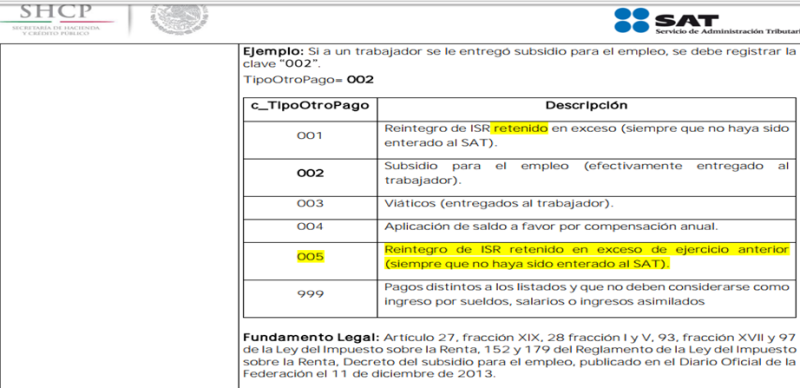

Tipo otro pago

En el nodo “Otro tipo Pago” del recibo de nómina se debe registrar la clave agrupadora correspondiente a otras cantidades recibidas por el trabajador en el periodo que abarca el CFDI, mismas que deberán registrarse como datos informativos y

no se suman a las percepciones obtenidas por el trabajador, porque no son ingresos acumulables para este.

Las claves agrupadoras de otras cantidades percibidas están consideradas en el catálogo c_TipoOtroPago publicado en el portal del SAT, en donde

adiciona la clave “005 Reintegro de ISR retenido en exceso de ejercicio anterior (siempre que no haya sido enterado al SAT).

Saldo a favor

Se debe capturar el saldo a favor determinado por el patrón al trabajador en el ejercicio al que corresponde el comprobante o del ejercicio inmediato anterior, cuando sea mayor o igual que el valor del campo “RemanenteSalFav”.

Este saldo a favor es la diferencia que resulte a favor del contribuyente derivado del cálculo del impuesto anual -ajuste anual- realizado por el empleador, siempre que el trabajador preste sus servicios a un mismo patrón y no esté obligado a presentar declaración anual.

Esta adición entrará en vigor a partir del 1o de enero de 2018, y los contribuyentes que deseen utilizarlo antes de dicha fecha lo podrán realizar a partir del 1o de diciembre de 2017.

Año

Se debe registrar el año en que se determinó el saldo a favor del trabajador por el patrón que se incluye en el campo “RemanenteSalFav”.

El valor de este campo debe ser igual al año inmediato anterior o igual al año en curso siempre que el periodo de pago sea diciembre. Este campo solo podrá utilizarse en los CFDI generados a partir de 2017.

Como se puede observar estos cambios tienen su origen en el ajuste anual de salarios que tienen que efectuar los empleadores a sus trabajadores con base al artículo 97 de la LISR, porque a partir de este ejercicio (2017) ya no se tiene la obligación de entregar constancia de salarios.

Llevar a cabo la correcta aplicación de estos ajustes, requiere de conocimiento en el software del SAT y del entendimiento de sus políticas. Para evitar complicaciones, permite que uno de los asesores de

CICDE te apoye en tu área contable.

Fuente: https://idconline.mx/fiscal-contable/2017/11/29/ajustes-al-recibo-de-nomina